2020年,成都銀行實現營業收入146億元,同比增長14.73%;歸屬于母公司股東的凈利潤60.25億元,同比增長8.53%。

2021年1-3月,成都銀行營收為41.1億元,同比增長19.93%;歸母凈利潤為16.69億元,同比增長18.1%。

截至2021年一季度末,成都銀行總資產突破7000億元,達到7137.41億元,較上年末增長9.40%。

手續費及傭金凈收入增長23%

年報顯示,2020全年,成都銀行各項業務收入合計264.55億元,較上年末增長14.69%。

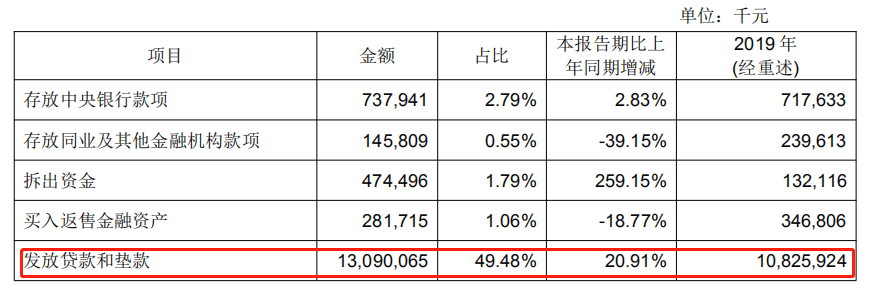

其中,發放貸款和墊款獲得的利息收入為130.9億元,較上年末增加22.64億元,增幅為20.91%,這也是該行去年利息凈收入增長13.18%的重要原因。圖片截取自成都銀行2020年度報告

2020年,成都銀行取得的投資收益為21.92億元,較上年末增加3.23億元,增幅17.31%。

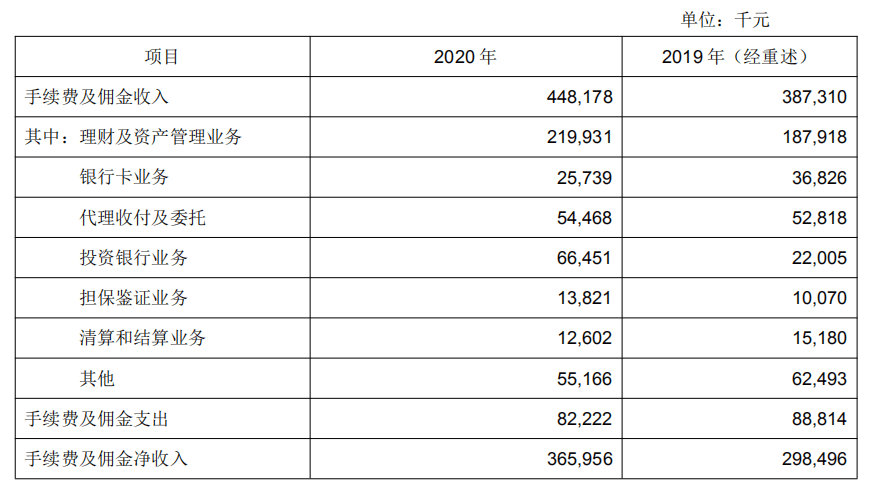

報告期內,成都銀行實現手續費及傭金凈收入3.66億元,同比增長22.6%。

具體來看,2020年度,成都銀行理財及資管業務收入2.2億元,同比增長17.04%;投資銀行業務收入6645.1萬元,同比增長201.98%。圖片截取自成都銀行2020年度報告

成都銀行在年報中表示,該行通過直接持有投資而在第三方金融機構發起設立的結構化主體中享有權益。這些結構化主體未納入該行的合并財務報表范圍,主要包括信托計劃、理財產品、資產管理計劃以及資產支持證券。

截至2020年末,成都銀行發起設立但未納入合并財務報表的非保本理財產品規模余額為528.14億元,較上年末增加233.58億元,增幅79.3%。

其中,存續凈值型理財產品規模余額251.51億元,較上年末增加174.9億元,增幅228.3%。

報告期內,成都銀行計提了41.45億元信用減值損失,較上年末增長37.65%。成都銀行表示,這主要是2020年計提的發放貸款和墊款及債權投資減值損失增加導致的。

房貸占比仍踩兩條監管紅線

年報顯示,截至2020年末,成都銀行貸款余額為2830.94億元,較上年末增加520.63億元,增幅22.54%。

其中,企業貸款余額(含貼現和貿易融資)為2023.73億元,同比增長21.99%;個人貸款余額807.2億元,同比增長23.91%。

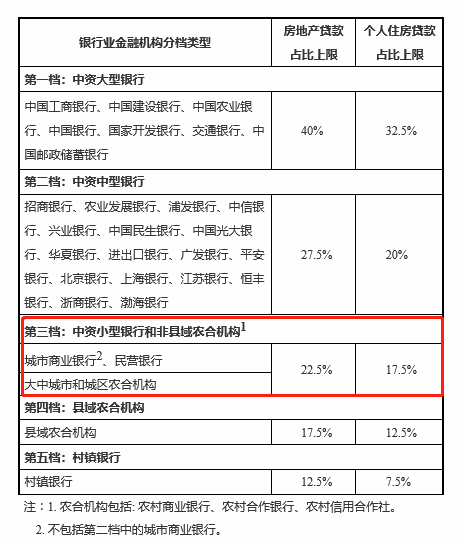

值得注意的是,2020年底,銀保監會出臺了銀行業房地產貸款集中度管理規定,對于銀行業金融機構的房地產貸款占比和個人住房貸款占比劃定了監管上限。圖片截取自銀保監會官網

按規定,成都銀行作為中資小型銀行,房地產貸款占比上限不得超過22.5%,個人住房貸款不得超過17.5%。

2020年半年報披露時,成都銀行的房地產貸款占比為35.8%,個人住房貸款占比為26.02%,分別超出監管上限13.3和8.52個百分點,超標程度在上市銀行中居于前列。

半年過去了,該行的房貸占比壓降效果似乎并不明顯。圖片截取自成都銀行2020年度報告

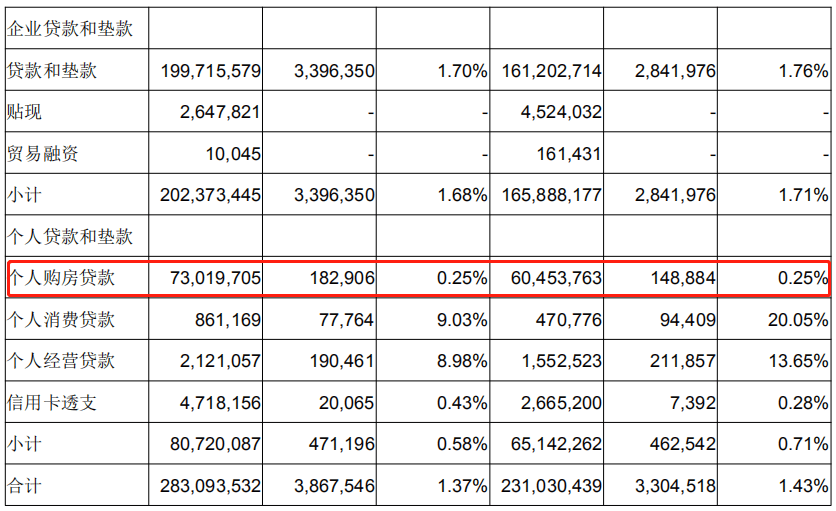

年報顯示,截至2020年末,成都銀行房地產業貸款余額為250.33億元,占全部貸款的比重為8.84%;個人住房貸款余額為730.2億元,占比25.79%。圖片截取自成都銀行2020年度報告

據此計算,成都銀行的的房地產貸款占比和個人住房貸款占比仍分別超出監管標準12.14和8.29個百分點。

監管要求,截至2020年12月末,銀行業金融機構房地產貸款占比、個人住房貸款占比超出2個百分點及以上的,業務調整過渡期為自該通知實施之日(即2021年1月1日)起4年。

從財報數據上看,半年內,成都銀行的房地產貸款占比下降了1.16個百分點,個人住房貸款占比下降了0.23個百分點。由此看來,未來四年內成都銀行的整改壓力仍然較大。

此外,截至2020年末,成都銀行不良貸款率1.37%,較上年末下降0.06個百分點,到2021年一季度末,不良貸款率進一步降至1.19%,為近六年新低。撥備覆蓋率293.43%,較上年末增長39.55個百分點。

受業績利好影響,4月29日,成都銀行股價高開高走。Choice數據顯示,截至收盤,成都銀行漲4.65%,收于11.93元/股,漲幅居銀行板塊第二位。