牧原股份被質疑

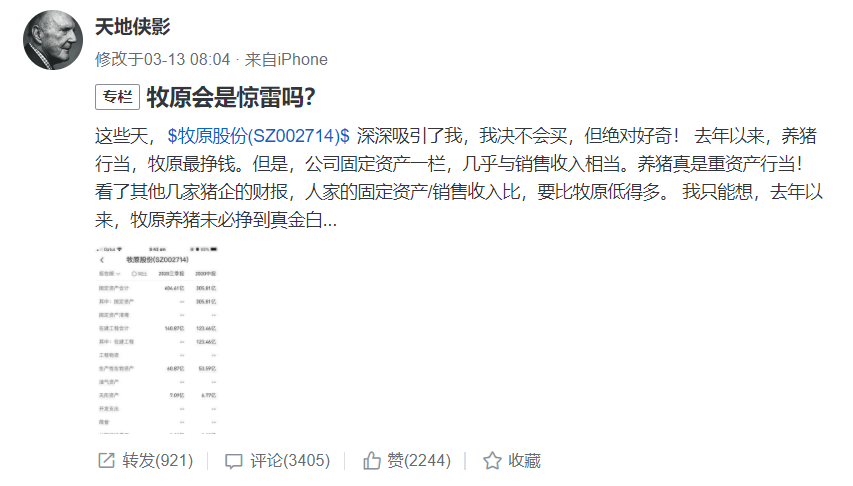

3月13日早間,擁有8.8萬粉絲的雪球論壇“大V”“天地俠影”突然發表了《牧原會是驚雷嗎?》一文,對A股生豬養殖龍頭牧原股份提出多項質疑。這些質疑集中在公司少數股東ROE遠低于母公司股東ROE,實際利潤被控股股東旗下的建筑公司獲取等等。

截至發稿,《牧原會是驚雷嗎?》的評論數量超3400條,諸多投資人下場激辯。支持“天地俠影”者有之,反過來質疑其不懂養豬行業的人亦大有人在,某券商農業團隊也參與其中,指出“天地俠影”的質疑存在諸多漏洞。“天地俠影”也持續發言回應,論壇亂成了一鍋粥。

“天地俠影”就牧原股份密集發表了諸多觀點,質疑的點主要在于:

1、固定資產/銷售收入比遠高于行業

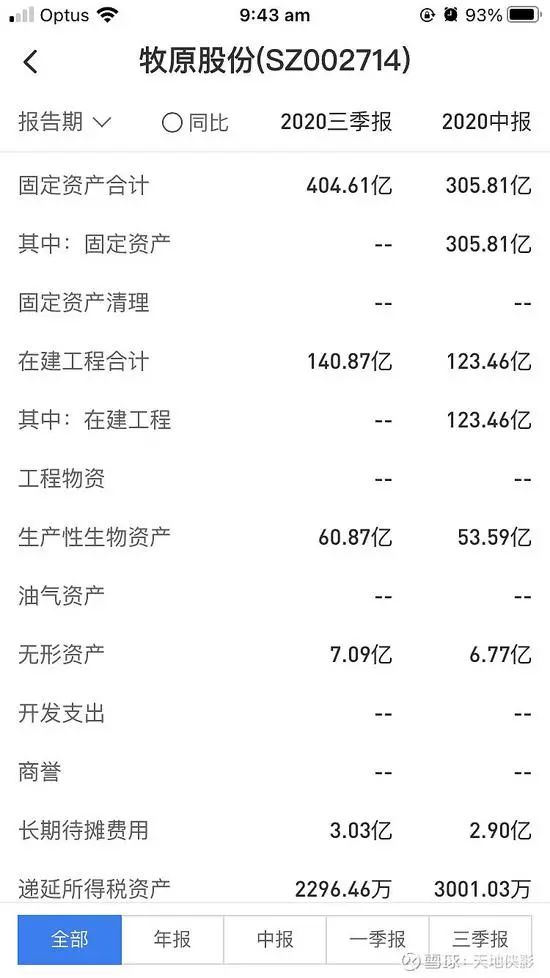

養豬行當,牧原最掙錢。但是,公司固定資產一欄,幾乎與銷售收入相當。看了其他幾家豬企的財報,人家的固定資產/銷售收入比,要比牧原低得多。

天地俠影”進而認為:去年以來,牧原養豬未必掙到真金白銀,但是蓋豬圈的人,肯定把錢掙飽了。

2、截止公司2020年三季報,歸屬母公司股東權益438.34億元,凈利潤209.88億元,前三季度,凈資產收益率為47.88%,全年奔70%而去。重資產養豬行業,真成了暴利專業戶。

3、少數股東權益與收益不成正比

少數股東ROE遠低于母公司股東ROE,少數股東的ROE僅為13.98%,而歸屬母公司股東的ROE卻高達47.88%,相當于這些少數股東在同上市公司做不掙錢的合伙生意。

天地俠影稱,同在一家合并報表,二者凈資產收益率竟然相差三倍,實在太過懸殊!占據天時地利人和的少數股東,卻跟牧原做了不怎么掙錢的合伙生意。牧原真是公眾股東的活雷鋒嗎?

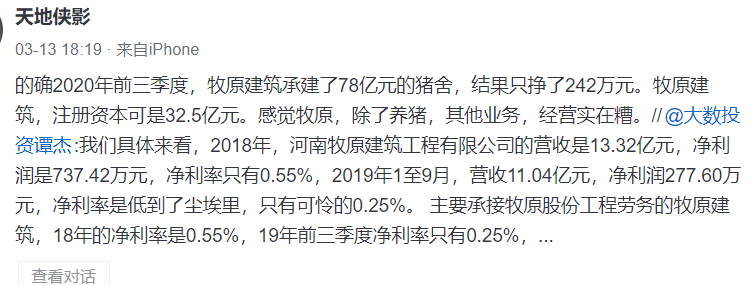

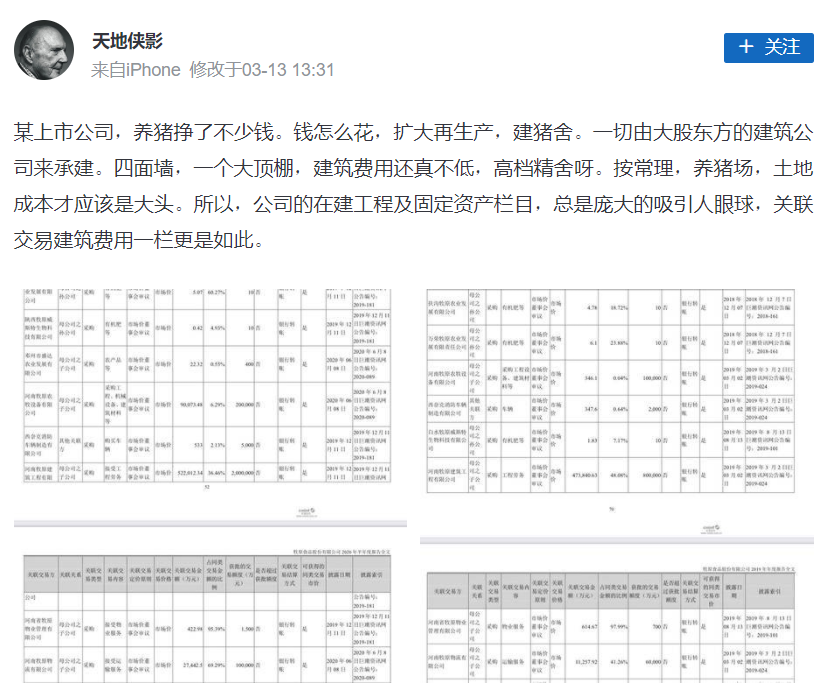

4、“天地俠影”還陸續發言,質疑牧原股份與關聯企業河南牧原建筑工程有限公司(以下簡稱牧原建筑)之間的交易。“四面墻,一個大頂棚,建筑費用還真不低,高檔精舍呀”,暗指牧原股份向牧原建筑支付了大量建筑費用。另外,“天地俠影”還指出,牧原建筑近幾年的凈利率極低。其中,該公司2020年前三季度營收高達78.79億元,但凈利潤只有242.89萬元。

諸多質疑均有網友、券商分析師回應

持續熱議期間,多項質疑在討論中獲得解釋。對于“天地俠影”提出的少數股東權益與收益不成正比問題,雪球投資者“坐著不動”認為,該問題由會計合并規則造成,并非造假。此后,“天地俠影”坦陳:“在少數股東收益率問題上,我錯誤地忽略了牧原通過負債經營提升凈資產收益率的現實。但這已不是質疑的重點。”

關于牧原股份的固定資產/銷售收入占比過高的問題,有投資者在評論中表示,這是由牧原的重資產養豬模式決定的,從飼料廠到繁殖豬仔再到養豬場,牧原全部親自下場,全產業鏈打通,而溫氏股份等其他企業,主要是外包養殖模式。

有一位自稱是注冊會計師的投資者表示,相較于溫氏股份等,牧原股份采用垂直一體化大規模自養豬模式,其固定資產比上營收自然遠遠大于同行企業。

某券商農業團隊認為,對于牧原的關聯交易質疑并不成立,原因如下:

1、牧原建筑成立的主要原因就是減少建筑商環節層層外包、以及建筑環節的財務規范,從而達到為股份公司節約成本的目的。這些年牧原股份資本開支大幅增加,產能快速擴張,在建工程和固定資產投資大幅增長可以為其驗證之一。

2、牧原股份的快速擴張、以及行業上下游產業,同行從其外購大量母豬,仔豬以及行業有口皆碑的評價可以為其驗證之二。

另外,“天地俠影”認為牧原股份豬舍建設成本過高,他表示:“按常理,養豬場,土地成本才應該是大頭。”隨后另有雪球“大V”“杯酒人生”解釋稱:“養殖用地通常是一般農田,而非工業用地,農田承包費用非常低,一畝地幾千元吧。”

此外,微博也有投資者認為,天地俠影的質疑站不住腳。

也有投資人認為,牧原股份應該出來回應一下遠高于同行的凈利潤率。

牧原股份發聲

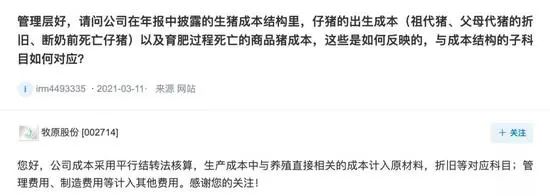

14日,有投資者在投資者互動平臺提問:管理層好,請問公司在年報中披露的生豬成本結構里,仔豬的出生成本(祖代豬、父母代豬的折舊、斷奶前死亡仔豬)以及育肥過程死亡的商品豬成本,這些是如何反映的,與成本結構的子科目如何對應?

牧原股份在投資者互動平臺表示,您好,公司成本采用平行結轉法核算,生產成本中與養殖直接相關的成本計入原材料,折舊等對應科目;管理費用、制造費用等計入其他費用。感謝您的關注!

牧原股份前兩月出欄量遠超預期

機構預測今年業績高增長

3月9日,牧原股份發布2021年1-2月份生豬銷售簡報,2021年1-2月,公司銷售生豬488.7萬頭,銷售收入122.81億元,其中向全資子公司牧原肉食品有限公司(簡稱“牧原肉食”)銷售生豬27.8萬頭。價格方面,商品豬價格整體呈現下降趨勢,2021年1-2月,牧原股份商品豬銷售均價26.95元/公斤,相比2020年12月份下降10.61%。

據國信證券分析,牧原股份2021年1-2月488.7萬頭出欄數量超預期,考慮到其2020年底262.4萬頭的能繁母豬存欄和131.9萬頭的后備母豬存欄,國信證券認為公司2021年生豬出欄有望達到4300萬頭,相對2020年的1812萬頭出欄量,實現翻倍以上增長。從售價來看,牧原股份1-2月平均售價26.95元/公斤略低于預期,預判均價還是略受非洲豬瘟疫情影響,但考慮到公司優異的管理,2021年公司業績仍有望維持高增長。

從數據來看,牧原產能暴增的速度超過了豬肉價格下跌的速度,同時牧原的養殖成本低于主要競爭對手,相當于靠經營質量逆襲了周期下滑。

今年全國兩會,全國人大代表、牧原股份董事長秦英林在媒體采訪時表示,要從世界養豬大國變成世界養豬強國,解決種豬相關“卡脖子”問題,行業龍頭企業要發揮帶動作用,提升核心種源自給率。他建議將生豬抗病性選育及基因遺傳機理研究等課題列入國家專項計劃,讓專業人才、技術、資源等要素向種業聚集,推動生豬種業高質量發展。

截至最新數據,牧原股份A股市值超4000億。

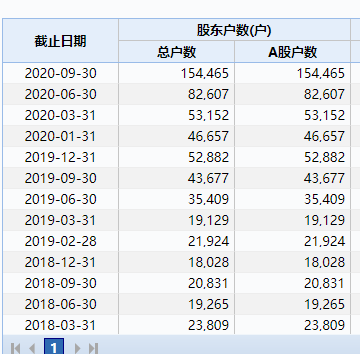

背后股東戶數超15萬戶。