繼監管放開個人不良貸款批量轉讓試點后,首家“吃螃蟹”的銀行已經出現。1月27日,北京商報記者注意到,銀登網近日掛出了一則“平安銀行個人不良貸款批轉資產包”的資產轉讓推介信息,這也標志著銀行業個人不良貸款批量轉讓首單業務正式掛網推介。首單個人不良貸款轉讓現身,無疑為后續銀行轉讓個人不良貸款處置提供了范本,但在采訪過程中,也有銀行業人士向北京商報記者提出了擔憂,有部分銀行業人士認為,特殊資產規模較小的銀行沒有轉讓的需要,且如何定價、如何和資產管理公司制定良好的對接策略也成為有待思考的問題。

首單個人不良轉讓資產包掛網推介

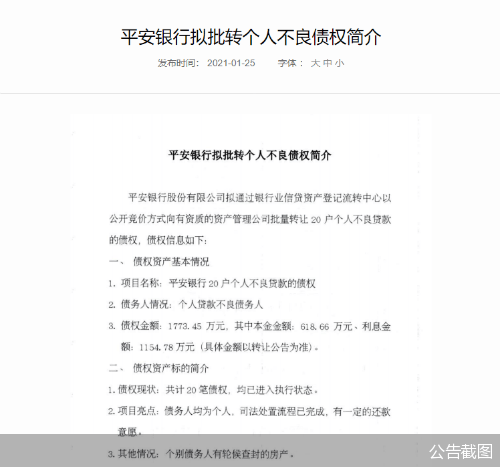

批量個人不良貸款轉讓試點“開閘”后,平安銀行成為了首家“嘗鮮”的銀行。1月25日,銀行業信貸資產登記流轉中心(以下簡稱“銀登中心”)網站“銀登網”發布了一則《平安銀行擬批轉個人不良債權簡介》,這也是銀行業首個掛網推介個人不良貸款資產包的銀行。

從平安銀行這次推介的個人不良貸款資產包特點來看,主要有“發布快”“規模小”兩大特點。據了解,1月13日,銀登中心正式發布《銀行業信貸資產登記流轉中心不良貸款轉讓業務規則(試行)》及相關配套細則。1月20日,銀登中心不良貸款轉讓業務賬戶辦理指南(試行)、不良貸款轉讓業務系統操作手冊同時落地。在一攬子操作指南和不良貸款轉讓專區設立5天后,平安銀行即發布了首個擬批量轉讓的資產包推介信息。

“規模小”是指,平安銀行此次擬批量轉讓的個人不良債權主要涉及20戶個人不良貸款,債權金額為1773.45萬元,其中本金618.66萬元、利息金額1154.78萬元,且均已進入執行狀態。

平安銀行稱,該項目債務人均為個人,司法處置流程已完成,有一定的還款意愿,個別債務人有輪候查封的房產。值得關注的是,此次發布的僅為不良債權推介信息,是對擬轉讓債權的簡單介紹,更為詳細具體的不良貸款轉讓公告還未發布。

對首單個人不良貸款轉讓資產包公開上線競價的舉措,零壹研究院院長于百程分析認為,首家個人不良轉讓資產包掛網,意味著在監管發文之后,個人不良貸款批量轉讓開始正式開展。由于個人不良貸款批量轉讓在市場接受意愿、定價、清收方式上都還存在摸索性質,因此,首批個人不良貸款批轉資產包也選擇了資產管理公司相對容易接受的債權類型,比如人均借款金額30萬元,債權均已進入執行狀態。其中,“個別債務人有輪候查封的房產”等,作為一種試水。此批貸款中“個別債務人有輪候查封的房產”,意味著這些貸款追索背后有可處置的房產,相對來說容易回款。

轉讓個人不良貸款態度“分化不一”

對個人不良貸款轉讓,早在去年就有多方消息稱監管擬制定政策突破個人不良貸款轉讓限制。今年1月12日,北京商報記者從知情人士處獲悉,銀保監會已向各大型銀行、股份制銀行等機構下發了《中國銀保監會辦公廳關于開展不良貸款轉讓試點工作的通知》正式批準單戶對公不良貸款轉讓和個人不良貸款批量轉讓。

在參與的試點機構方面,首批參與試點銀行包括中、農、工、建、交、郵儲6家國有控股大型銀行和12家全國性股份制銀行。參與試點的不良貸款收購機構包括:金融資產管理公司和符合條件的地方資產管理公司、金融資產投資公司。

頂層文件下發后,銀登中心也陸續披露了轉讓操作手冊和業務辦理指南,為銀行打包個人不良貸款資產包提供了平臺。

但北京商報記者在采訪中發現,銀行對個人不良貸款轉讓的口徑卻出現分化,一部分銀行人士認為應該積極推進個人不良貸款轉讓工作,一部分銀行人士卻表示,規模較小的不良貸款沒有轉讓的必要。

一家國有大行相關人士向北京商報記者介紹稱,目前行內個人不良貸款轉讓工作正在積極推進中,主要的做法有兩種,一種是轉讓給不良資產管理機構,包括四大資產管理機構和地方的資產管理機構;第二種是打包成資產證券化產品在市場上銷售。

“銀行目前對于轉讓持有積極態度。”上述國有大行人士也向記者提到,“現在行里正在加緊盤點不良資產,將可以轉讓的資產進行系統整理;選擇合適的轉讓方式,通過市場化或者直接轉出的方式進行轉讓;同時尋找交易對手,當前不良率水平較低,不良資產轉出壓力較小。”

也有銀行人士持有不同的看法,一位股份制銀行相關人士提到,“我行的個貸不良規模非常小,沒有轉讓需求”。另一家股份制銀行人士也解釋稱,“個人不良貸款規模較大的銀行轉讓還有意義,規模小的銀行需求較低”。

如何轉、有沒有必要轉,在光大銀行金融市場部分析師周茂華看來,不良貸款市場化轉讓處置方式正式落地運行,給市場提供了一個操作樣板,更遠一點看,這個市場起步壯大為銀行市場化法制化處置不良拓寬渠道、提升銀行經營穩健性、盤活銀行存量不良資產、增加銀行服務實體經濟資源等。對銀行來說,高效處置不良資產對于提升資產質量、穩健經營、盤活存量、提升資源使用效率意義不言而喻。但各家銀行情況差別大,怎么處置個貸不良、處置多少等,背后考量因素很多。

合理定價、流通渠道有待完善

北京商報記者從內部獲悉的信息顯示,可參與轉讓的個人貸款范圍包括納入不良分類的個人消費信用貸款、信用卡透支、個人經營類信用貸款,而住房按揭貸款、汽車消費貸款產生的不良被剔除在外。

從整體行業數據來看,來自銀保監會披露的數據顯示,截至2020年末,銀行業不良貸款余額3.5萬億元,較年初增加2816億元;不良貸款率1.92%,較年初下降0.06個百分點;逾期90天以上貸款與不良貸款比例76%,較年初下降5.1個百分點。而在信用卡方面,根據央行發布的《2020年第三季度支付體系運行總體情況》統計,截止到2020年三季度末,信用卡逾期半年未償信貸總額為906.63億元,環比增長6.13%,占信用卡未償信貸余額的1.17%。

未來銀行業仍面臨較大的不良資產處置壓力,多元高效處置不良資產已迫在眉睫。多位銀行業人士在接受記者采訪時均表示,“希望在合規審慎的基礎上,穩步推進個貸轉讓工作”。

但同時他們也提到了對于個人貸款不良轉讓業務的擔憂,一位股份制銀行人士指出,“主要就是定價問題,怎么制定首批資產包的定價、定價多少、如何和資產管理公司接洽都是一個問題”。

資深銀行業分析人士王劍輝直言,不良資產、不良貸款轉讓最大的問題還是信息不對稱,一方面包括出賣方和買受方的信息不對稱,另外出賣方例如銀行自身對信息的把控都不一定完全準確。對于資產管理公司接手的這一方來說,首先要具備在定價方面的專業能力,更重要的還是在后續經營方面應具備相當強的渠道能力,把不良資產經過重組以后再賣出去,“點石成金”把不良資產變成優秀資產。

“正門已開,至于銀行是否愿意將個貸不良進行批量轉讓屬于市場行為,還看債權定價及轉讓效率。當然,目前由于資產管理公司對于處置小額分散的個人不良貸款能力也有限,并且不允許二次轉讓,因此資產管理公司前期的觀望情緒會比較重。長期看,個人不良貸款批量轉讓具有比較大的市場空間,但需要一些條件,比如基礎個人征信體系、資產批量處置法律制度的完善,允許批量個人債權二次轉讓或者資產處置公司個人債權批量處置能力的提升等。”于百程如是說道。