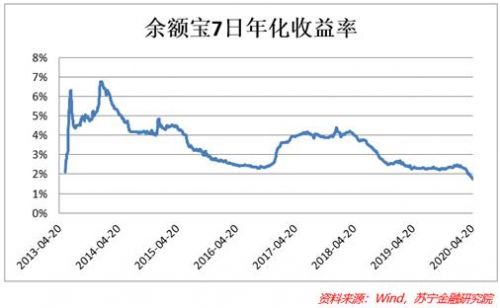

近期,寶寶類貨幣基金的收益率持續走低,以龍頭產品余額寶為例,在2014年達到收益率峰值(6.7%)之后,一度震蕩下行,到了2020年4月初,產品收益率首次跌破了2%,創歷史新低。其他主流的貨幣基金類產品也大體保持這個趨勢。根據Wind的數據,截至4月27日,市場上現存的651只貨幣基金產品中,收益率小于2%的產品就有460只,占所有貨幣基金產品的70%。

為什么寶寶類貨幣基金產品的收益率會越來越低?可以從行業因素、宏觀因素、產品因素三個層面進行分析。

行業因素:

在很多人的印象中,貨幣基金是一個低風險、高流動性的投資產品。所謂低風險是投資貨幣基金發生虧損的情況鮮有發生(雖然理論上,在一些極端情況下,貨幣基金投資也有可能發生虧損)。高流動性是指當投資者急需現金時,貨幣基金份額能夠快速實現贖回變現,除了大額贖回的情況,業界一般可以做到T+1贖回到賬,而部分貨基產品還可以通過墊資的方式,實現小額資金(1萬以內)的T+0贖回。

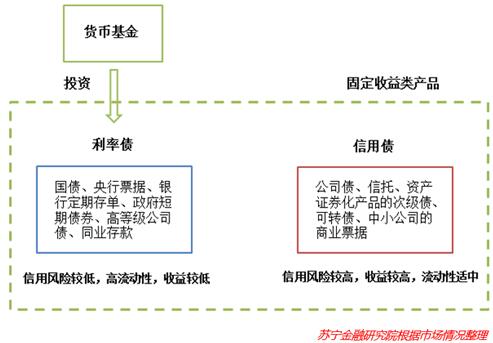

之所以產生以上效果,與貨幣基金的投資范圍偏保守有關。關于貨幣基金投資范圍的描述如下圖:

如上圖所示,整個固定收益市場按照信用風險的高低分為信用債和利率債兩個部分。其中:

(1)利率債主要包括國債、央行票據、銀行定期存單、高等級公司債(央企)、同業存款等產品,這些產品的信用風險比較低,基本上不會出現違約的情況。

同時,由于這些產品的標準化程度高,有成熟的交易市場,故也保持著較高的流動性。但此類產品因為風險低,故收益也較低。

(2)信用債包括普通的公司債和可轉債、信托、普通公司的商業票據以及一些非標產品。

這些產品的信用風險相對于利率債要高一些,特別是當經濟下行時,一旦相應的公司出現經營困境,債務發生違約的概率也較高。作為對承擔較高信用風險的補償,此類產品的預期收益率相對利率債要高一些。

為了保證貨幣基金低風險、高流動性的特點,其投資范圍也被嚴格地限制在低信用風險、高流動性利率債領域,如此也導致了貨幣基金的預期收益率要低于信托、債券基金等許多固定收益類產品。

換一個角度來看,生活經驗告訴我們,在現實世界中,絕對的“完美”是不存在的,實際決策中,人們往往面臨著諸多的取舍。同理,在金融市場上,“風險低、高流動性、收益高”的投資產品也不存在,當我們選擇了貨幣基金“低風險、高流動性”的特點時,就意味著要放棄“較高的預期收益”。如此,也解釋了在主流的固定收益類理財產品中,貨幣基金的收益率始終保持在一個中低水平。

宏觀因素:

“前文從投資范圍和風險管理的角度,解釋了貨幣基金的收益率要低于大多數的投資產品。但在時間維度上,為什么近期大多數貨幣基金產品的收益率跌破2%,屢創新低?筆者認為,

在貨幣政策領域,為了對沖疫情對于經濟的影響,央行一直采取適度寬松的貨幣政策,來保持市場流動性合理充裕,為實體經濟平穩運行、抗疫紓困提供有力支持。

2020年以來,央行的貨幣投放情況如下表所示:

根據上表的數據,可以發現,2020年的前4個月,無論是在貨幣投放頻率還是投放方式方面,央行都采取了積極的行動。在投放頻率方面,基本上每隔半個月都會有較大的投放政策出臺。在投放方式方面,從降準,到降息(降LPR),再到公開市場操作(包括逆回購和中期借貸便利),基本涵蓋了央行實施貨幣政策所能用到的所有方式。在一系列貨幣政策“組合拳”的作用下,大量的資金被釋放出來,而它們的流向也將影響到貨幣基金的收益率。

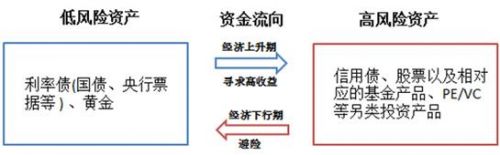

下圖演示了在不同的經濟環境下,資金的流動情況:

可以發現,在經濟上升期,伴隨著實體經濟的健康發展,到處都是賺錢的機會,而企業違約的風險較低,用互聯網上流行的一句話,“風來了,豬都能飛上天”。這個時候,資金會流入風險較高的資產,包括信用債、股票等,以博取更高的收益。

而在經濟下行期,市場的風險提升,“風停了,有些企業可能要摔下來了”。在這種情況下,市場的避險情緒嚴重,大量資金會從高風險資產涌入低風險的避險資產,等待經濟復蘇的到來。這種資金流動,將大幅提升利率債等避險資產的價格,降低其收益率。

目前,受到疫情的影響,經濟增長放緩,根據國家統計局的數據,2020年1季度我國GDP同比下降6.8%,也是改革開放以來首次出現負增長。另外,海外疫情的迅速蔓延,資本市場的數次熔斷,更是加深了投資者的避險情緒。可以觀察到,大量的資金出于避險的目的,涌入低風險資產,降低了這些資產的收益率。

以國債為例,2020年的前四個月,國債收益率持續走低,其中1年期國債的收益率更是從1月初的2.4%跌到了4月28日的1.19%。而1年期國債也是貨幣基金的重要配置對象,如此也不難解釋,同時期貨幣基金收益率降到2%以下,且持續走低的原因。

產品因素:

除了前面討論的宏觀和行業因素,具體到每一只貨幣基金產品,其規模大小也會對其收益率造成影響。在探討這個問題之前,首先介紹“規模經濟”和“規模不經濟”兩個概念。

不知道大家有沒有到銀行辦理存款業務的經驗,當你只有三五萬的時候,銀行基本上按照標準流程操作,存款利率也是固定的,沒有太多討價還價的余地。但是,如果你的資金量達到三五個億,銀行的態度就不一樣了,除了貴賓禮遇、專屬客戶經理和私人定制服務,如果嫌存款利率太低,還有機會與銀行討價還價。

從客戶的角度,同樣是存款,因為規模的不同,則意味著不同品質的服務和議價能力,這就是經濟學上的“規模經濟”。而主流貨幣基金動輒百億甚至千億級的規模,也使得它相對散戶個人存款有較多配置選擇和議價能力。以下是截至4月28日,規模最大的10個貨幣基金產品的情況:

那么,是不是貨幣基金規模越大,收益率越高呢?其實也不盡然,特別是當市場上的既符合貨幣基金投資要求,收益又不錯的資產相對有限的時候。為了說明這個情況,請參考以下范例:假設基金1和基金2的規模分別為1000億元和10000億元,當前年化收益率為2%,如果他們都找到了1000億收益率為3%的資產,并進行了配置,結果如下:

通過以上例子,可以發現,同樣是配置1000億的高收益資產,規模較小的基金1很快實現了收益率的提升,而規模較大的基金2的收益提升效果相對有限。基金2要實現和基金1一樣的收益增長,需要找到更多高收益資產,這在當前貨幣相對寬松、資產收益率持續下降的市場中是非常困難的。所以,規模過大也可能成為基金產品收益率提升的“絆腳石”。這就是經濟學上的“規模不經濟”效應。

2018年,余額寶在其規模達到峰值1.68萬億后,主動限購瘦身,天弘基金官方表示“此舉是為了保持余額寶的長期穩健運行,并防止規模過快增長。”當時有很多人不理解,居然還有機構嫌自己的生意做過大,錢賺太多。結合剛才介紹“規模不經濟”效應,這個決定也是可以理解的,所謂“大”的不一定都是“好”的。

綜合以上分析,貨幣基金規模過大或者過小都不利于收益率的提升和長期穩健的運營。根據市場情況,將基金的規模控制在一個適度的范圍內,謹慎穩健的經營會是一個更好的選擇。

投資建議:

前文從行業、宏觀、產品三個層次解釋了貨幣基金類產品收益率持續走低的原因,那么在實際投資中,我們應該注意些什么呢?

筆者認為“雞蛋不要放在一個籃子里”,這個原理在股票、債券、基金等各類投資領域都不斷被人提起,其實,在貨幣基金投資領域同樣適用。

首先,如果資金量還可以,可以考慮多配置幾只口碑和歷史收益都還不錯的貨幣基金,獲取一個平均的收益。因為,貨幣基金每日的收益是不斷變化和波動的,不斷的轉換“追高”的意義不大。

其次,還可以考慮配置一些風險水平和流動性相當的替代性產品,如蘇寧金融的“零錢寶”產品。

最后,投資者還需要充分了解自己所投資的產品,如果遇到有疑惑的地方,建議向身邊的專業人士請教。在風險可控的情況下,實現合理的收益。

關鍵詞: 寶寶類理財產品