這些項目的投入資金都比較多,以往散戶投資者很難參與。現在有了公募REITs,等于把所有權和收益權拆成小份,其實是降低了投資者的門檻。

5月17日,首批基礎設施公募REITs項目獲證監會準予注冊。《財經》記者從業內獲悉,其中5只產品將于5月31日發售,目前多數公司已發布正式的基金招募說明書。

上交所表示,當前環境下開展基礎設施公募REITs試點具有重要意義,可有效盤活基礎設施存量資產,拓展基礎設施權益融資渠道,優化社會資源配置,引導中長期資金參與資本市場,并為投資者提供更多樣化的投資工具和產品。同時,基礎設施公募REITs試點落地,將進一步推動創新我國基礎設施領域投融資機制,深化金融供給側結構性改革,有助于增強資本市場服務實體經濟的質效。

基礎設施公募REITs有何特色?

“傳統基礎設施投資周期都比較長,資金占用大,且回報率吸引力不足,導致一般民間資本的投資意愿不強。此外,持續多年的基礎設施投資在推動了經濟發展的同時,資產持有人的債務負擔也逐步增加。” 博時基金基礎設施投資管理部基金經理胡海濱接受《財經》記者采訪表示,通過發行REITs,部分優質資產的原始持有人可以有序退出,轉而投資其他項目,這就盤活了存量的基礎設施資產。對于普通老百姓而言,這些項目的投入資金都比較多,以往一般老百姓很難參與,但是現在有了公募REITs,這些優質項目就可以面向公眾投資者銷售,等于把所有權和收益權拆成小份,降低了公眾投資者參與優質資產的門檻。

和債券相比,基礎設施公募REITs無固定利息回報,但是有穩定強制的分紅機制,并在此基礎上有資產增值帶來的份額價值提升預期。由于它是權益投資,對于本息沒有主體信用擔保,依賴于資產本身的運營,因此,受基金管理人以及資產運營管理機構管理能力的影響,可能也會存在由于運營不善等原因造成的下跌風險。

平安基金指出,雖然基礎設施公募REITs會因為不動產行業發展和宏觀經濟形勢的不確定而受到影響,例如經濟下行、不動產市場波動都有可能導致資產價格下跌、租金拖欠、業務資產無法正常運營等問題,從而降低投資者的收益預期,公募REITs與其他產品相比仍然具有自身的特點。“例如國內已有的類REITs產品債權屬性更強,而公募REITs強調權益型和浮動收益。權益型REITs具有介于股票和債券之間獨特的風險收益屬性,能夠降低投資組合波動率,并提升收益。”

另外,公募REITs可以在二級市場進行交易,是流動性好、透明度高的標準化產品。對于投資者而言,公募REITs是一種低門檻投資不動產的工具,通常來說其分紅較為穩定。作為另類投資產品,公募REITs與其他主流投資品種的相關性較低,能夠有效分散投資組合的風險。

胡海濱對《財經》記者表示,公募REITs與傳統公募基金的區別還在于,傳統公募基金是先面向公眾募集資金,再結合基金經理的判斷買入股票或者債券,當投資者買入這款產品的時候是不知道基金經理會配置哪些具體股票或債券;而公募REITs是基金經理先選定好擬投資的基礎資產再去對外尋找投資人,所以公募REITs的發行更像是一個IPO的過程。在項目發行前基金公司的主要工作集中在盡職調查、項目質量把控方面,基金公司和中介機構要確保原始權益人的基礎資產合規性、完整性沒有問題,且項目現金流穩定可預期。基金發行后的工作主要是基礎資產的運營,這點和傳統公募基金也完全不同,還需要專業的運營團隊來管理。

“中國基礎設施公募REITs未來是萬億規模的賽道,空間巨大,可能會成為很多基金公司新的業績增長點。” 胡海濱認為。

首批REITs發布招募說明書

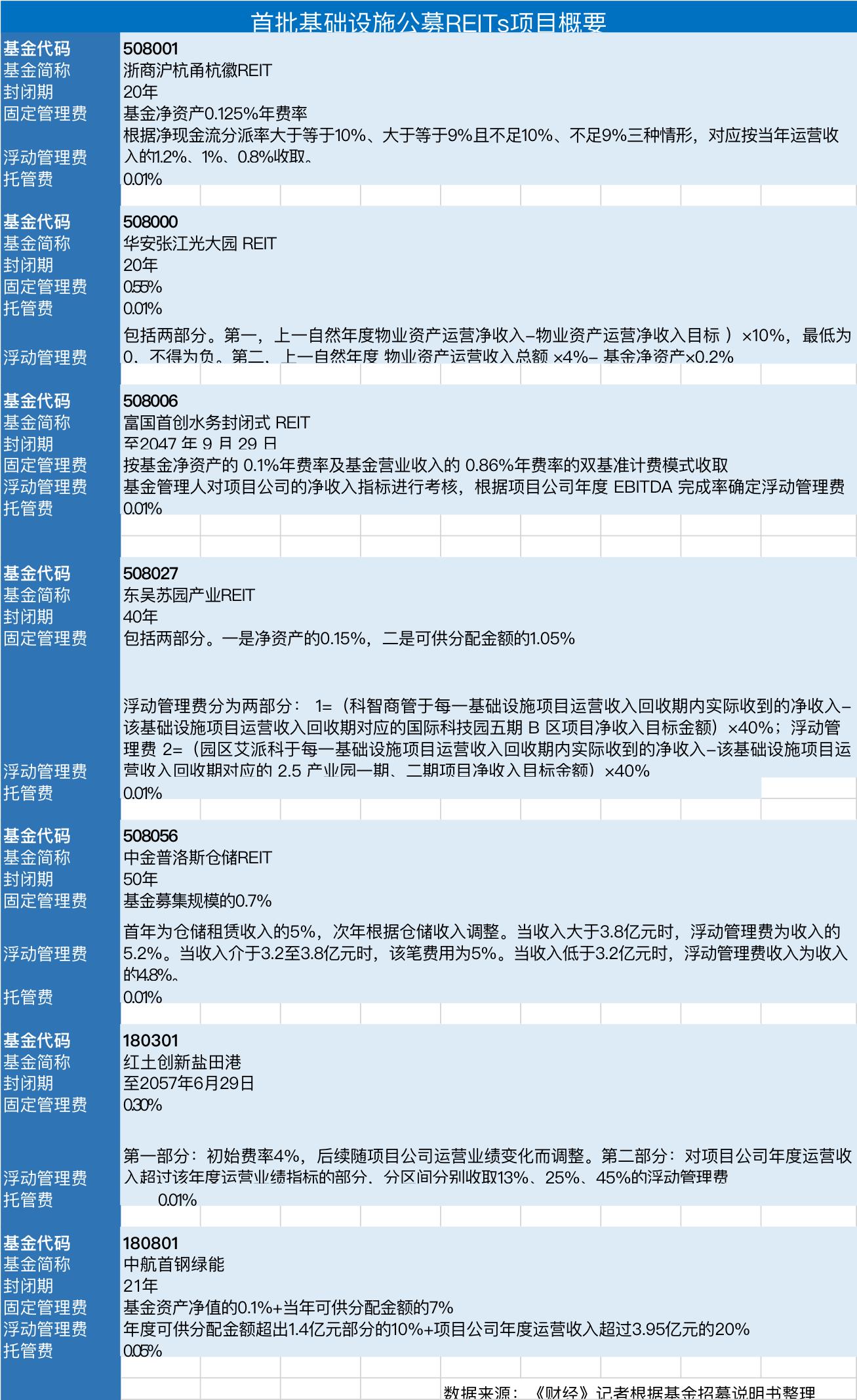

本次獲批的9單項目分別為:中金普洛斯倉儲物流項目、浙商證券滬杭甬杭徽高速項目、富國首創水務項目、東吳蘇州工業園區產業園項目、中航首鋼生物質項目、博時招商蛇口產業園項目、平安廣州交投廣河高速公路項目、華安張江光大園項目和紅土創新鹽田港倉儲物流項目。

《財經》記者從業內獲悉,最快的預計在5月底發行,也有公司表示6月中旬發行。首批發行的產品包括張江REIT、浙江杭徽、首創水務、東吳蘇園以及普洛斯。

截至5月19日下午,已有7只基金發布正式的招募說明書以及產品概要資料,《財經》記者整理如下:

從上表可以看到,首批基礎設施REITs的封閉期至少20年以上,封閉期內不可申購、贖回,但可以在二級市場交易。

初步估算,首批獲得通過的9單項目預計募集規模共計超300億元。若按項目領域來分,可分為四大類,包括產業園運營項目、高速公路、物流倉儲以及環保類項目。

產業園運營項目包括華安張江光大園 REIT、東吳蘇園產業REIT、博時招商蛇口產業園REIT。基金收入主要來源于經營性租賃收入、物業管理服務收入等。

公路項目包括浙商滬杭甬杭徽REIT和平安廣州交投廣河高速公路,主要收入來源于高速公路運營、通行費收入。

物流項目包括中金普羅斯倉儲物流REIT,紅土創新鹽田港倉儲物流REIT。主要的收入來源為租金和管理費收入。

環保類項目包括富國首創水務封閉式REIT,中航首鋼綠能REIT。前者的收入來源主要為基礎設施項目形成的污水處理費收入。后者的收入來源為垃圾處理服務費、發電收入及餐廚垃圾收運、處置費。

REITs投資應該關注什么?

對投資者而言,基礎設施公募REITs投資的底層項目應該關注哪些要點?

與傳統公募基金相比,公募REITs主要投資于基礎設施項目,投資者在投資公募REITs過程中,應當主要關注基礎設施項目運營情況。據上交所介紹,需要關注三個方面的要素:

一是產業園、倉儲物流、數據中心等依托租賃收入的基礎設施項目,應關注報告期內出租率、租約期限、租金價格、收繳率、承租人分布以及主要承租人資信狀況。

二是收費公路、污水處理等依托收費收入的基礎設施項目,應關注報告期內主要產品或服務價格、銷售數量變動情況,使用者分布以及主要使用者資信狀況。

三是關注運營管理安排,包括運營管理所涉事項的決策機制、項目運營安排、內部控制與風險管理制度和流程等。

從基金招募書中可以看到,公募基金通過投資于基礎設施資產支持證券并持有其全部份額,從而穿透取得基礎設施項目完全所有權或經營權利。基金將積極主動進行投資管理和運營管理,提升基礎設施項目的運營收益水平,并爭取提升基礎設施項目價值。

公募基金如何深度參與項目運營?以東吳蘇園產業REIT為例,東吳基金有關人士介紹道,公募基金管理人將設立運營管理委員會,負責重大運營事項管理。與投資人利益相關的重大事項經公募基金層面相應決策后實施日常運營事項根據其自身的治理機制決策實施。

“運營管理委員包括各領域專業人員、熟悉項目的原始權益人推薦的專家委員及基金管理人提名選聘的行業專家,能從各個方面提升項目運營、把控運營管理風險,人員構成具有合理性。”東吳基金表示。

區別于一般的公募基金招募說明書,此次REITs基金招募說明書動輒上千頁,其中詳盡闡述了項目基本情況、財務分析以及相關風險。如產業園類項目,可能面臨租賃集中度較高、產業園競爭的風險。垃圾焚燒、污水處理類環保項目,可能面臨技術更迭、政策補貼退坡的風險,高速公路類項目可能面臨公路收費政策變化的風險,如疫情期間免費通行政策等。倉儲物流類項目則與交通運輸、進出口貿易景氣度高度相關。

此外,特許經營權類項目,還可能遇到特許經營權到期的問題。如果到期后基金沒有納入新的項目,那么基金運作可能提前終止。