負油價并非常態,但仍需關注“薄弱環節” 低油價下的“薄弱環節”:頁巖油公司破產壓力;高收益債;產油國和高外債新興市場;高敞口和高杠桿金融機構。

負油價并非常態,但仍需關注“薄弱環節”

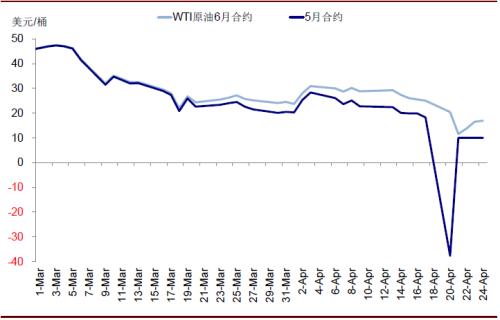

4月20日,美國WTI原油5月合約價格因交割因素跌至創紀錄的負值,這不由讓人聯想起3月9日油價大跌、進而加劇全球市場動蕩和流動性緊張的情形(《油價再度大跌對市場可能意味著什么?》)。我們認為:

1) 此次負油價出現有一定技術性因素,并非常態。

跌至創紀錄負值的WTI原油5月合約(4月21日交割)和6月合約(5月19日)都面臨較大的平倉壓力,這在庫存處于高位但需求依然疲弱的背景下,引發交易商不計代價拋售以避免現貨交割,因此并非常態。

圖表: 4月20日,美國WTI原油5月合約價格因交割因素跌至創紀錄的負值,并由此拖累歐美股市波動

資料來源:Factset,中金公司研究部

圖表: 跌至創紀錄負值的WTI原油5月合約(4月21日交割)和6月合約(5月19日)都面臨較大的平倉壓力

資料來源:Factset,中金公司研究部

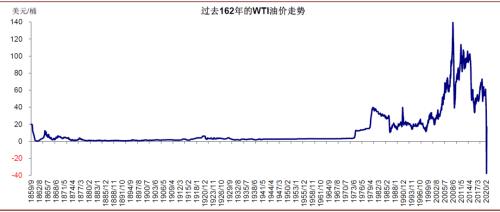

圖表: WTI油價過去162年的走勢

資料來源:GFD,Factset,中金公司研究部

對緩解疫情引發的信用沖擊和流動性緊張、避險金融體系更大的系統性尾部風險起到了積極作用,

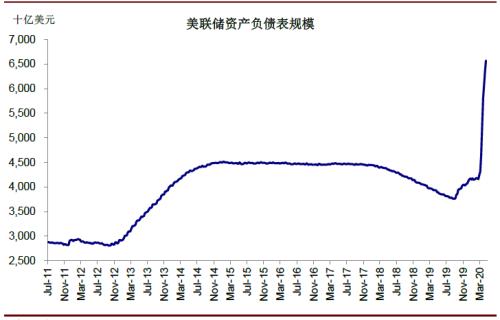

2) 從尾部風險角度,美聯儲3月23日購買信用債(《美聯儲再加碼;市場或進入基本面下行的第二階段》)和4月10日進一步購買部分高收益債的政策兜底(《美聯儲為何政策再升級?對市場意味著什么?》),這也是與3月9日油價大跌后引發一系列連鎖反應和流動性緊張的最大不同。

圖表: 美聯儲資產負債表已經大幅擴張至6.5萬億美元以上

資料來源:CEIC,中金公司研究部

圖表: 這對緩解疫情引發的信用沖擊和流動性緊張、避險金融體系更大的系統性尾部風險起到了積極作用

資料來源:CEIC,中金公司研究部

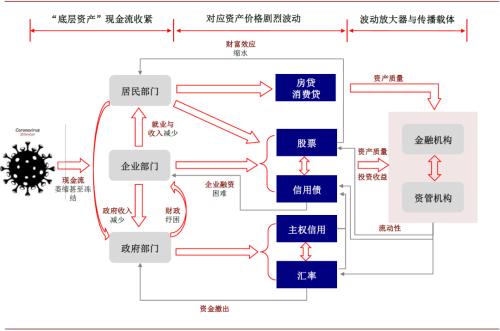

圖表: 疫情升級的金融傳導機制:實體經濟三個部門“底層資產”現金流收緊

資料來源:中金公司研究部

3) 不過,中期來看,油價持續走弱更多還是反映了在全球疫情持續、部分新興市場“第三波”升級的背景下對需求的打壓和拖累。

因此,這一背景下,美國頁巖油公司、相關高收益債資產、以及產油國或持續處于“緊繃”的狀態,壓力雖然暫緩但沒有消除,這也是我們需要繼續關注的“薄弱環節”(《美國市場的潛在“薄弱環節”》)。

低油價下的“薄弱環節”:頁巖油公司破產壓力;高收益債;產油國和高外債新興市場;高敞口和高杠桿金融機構

我們在《疫情升級的金融傳導機制及“薄弱環節”排查》中提出的傳導機制同樣適用于梳理低油價下的“薄弱環節”,具體而言,

1) 企業部門:

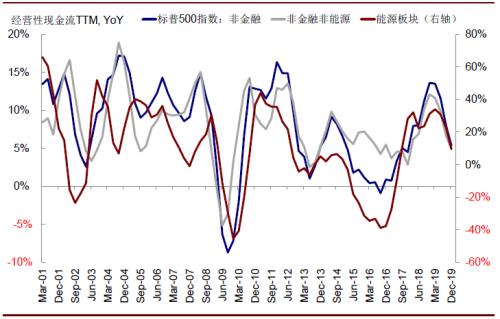

低油價和需求疲弱使美國頁巖油公司的現金流首當其沖,由于這些公司較多依賴高成本融資,評級下調、違約甚至破產都會加劇這一壓力。

收入下滑和資產負債表受損也會削弱企業的資本開支意愿和能力,

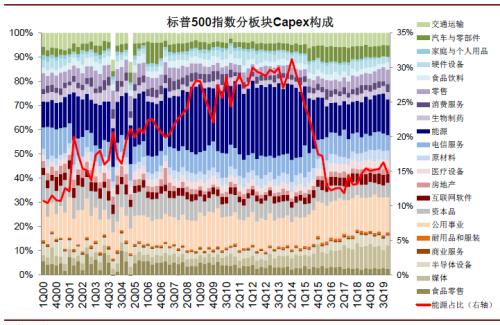

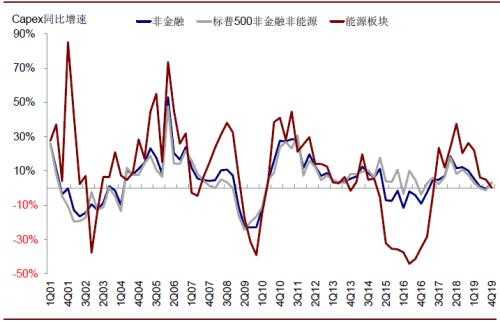

考慮到能源公司資本開支占比較大(2014年油價大跌后大幅萎縮,但仍占到整體的15%左右),這對未來增長復蘇也會造成一定拖累,類似于上一輪2014年中到2016年初油價大跌時的情形。

圖表: 能源公司資本開支占比較大(2014年油價大跌后大幅萎縮,但仍占到整體的15%左右)

資料來源:Factset,中金公司研究部

圖表: 收入下滑和資產負債表受損也會削弱企業的資本開支意愿和能力,這對未來增長復蘇也會造成一定拖累

資料來源:Factset,中金公司研究部

圖表: 低油價和需求疲弱使美國頁巖油公司的現金流首當其沖

資料來源:Bloomberg,Factset,中金公司研究部

圖表: 類似于上一輪2014年中到2016年初油價大跌時的情形

資料來源:Bloomberg,Factset,中金公司研究部

2) 居民部門:

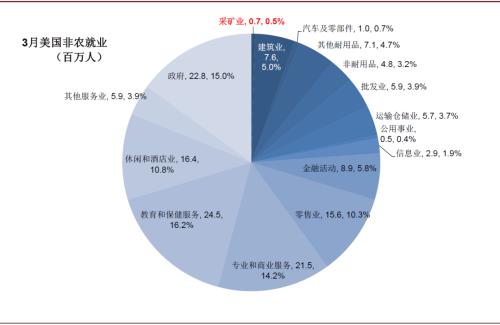

能源公司收入和現金流受損會影響相應的就業及收入,。不過,采礦業就業只占到美國非農就業的0.5%,因此對整體影響有限。

圖表: 整體采礦業就業只占到非農就業的0.5%,因此對整體影響有限

資料來源:Bloomberg,Factset,中金公司研究部

3) 政府部門:

產油國的現金流狀況在低油價下會明顯受損,特別是對。如果同時疊加債務特別是外債較高,其壓力會明顯放大,直接體現在其。

4) 金融機構:

對于上述受損資產敞口較大或者杠桿較高的金融和資管機構可能會面臨相應資金抽離或底層受損風險,例如近期追蹤WTI油價的ETF基金USO(《美國“影子銀行”初探》)。

基于上文中對傳導邏輯的分析,我們梳理當前低油價下的“薄弱環節”更多體現在以下幾個方面:

美國頁巖油公司及其高收益債。

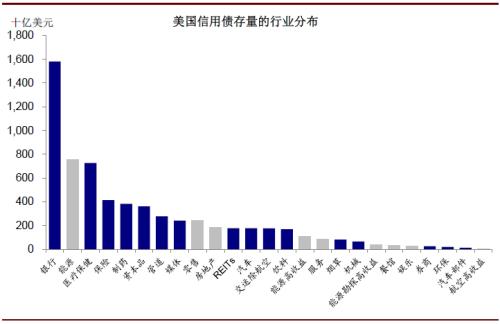

當前1.13萬億美元的美國高收益債中,能源高收益債規模約為1075億美元,占比9.5%,其中勘探開采相關公司債券規模399億美元,占比3.6%。主要表現為:

圖表: 當前1.13萬億美元的美國高收益債中,能源高收益債規模1075億美元,占比9.5%,其中勘探開采相關公司規模399億美元,占比3.6%

資料來源:Bloomberg,Factset,中金公司研究部

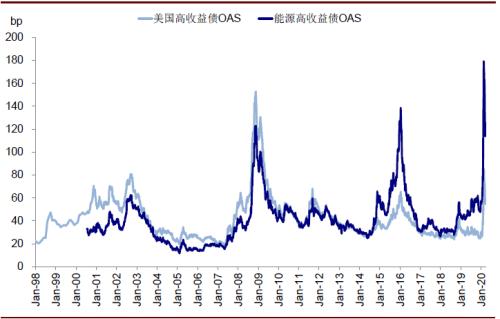

圖表: 能源高收益債OAS在3月底高點不僅遠超過整體高收益債,也明顯高于2008年金融危機和2016年2月初的高點

資料來源:Bloomberg,Factset,中金公司研究部

1) 價差抬升幅度大:

其OAS(期權調整價差)在3月底高點不僅遠超過整體高收益債,也明顯高于其在2008年金融危機和2016年2月初的高點。

2) 評級下調多:

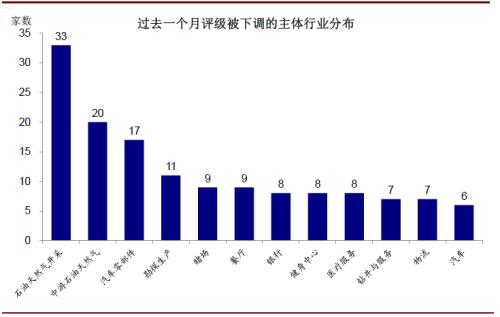

根據Bloomberg的匯總,過去一個月期間被三大主要評級機構調降評級的707個債券主體中,~14%均為能源板塊相關公司,遠多于緊隨其后的汽車零部件、賭場、酒店、銀行、健身與休閑中心等行業;且下調后的評級均為垃圾級。過去一個月期間,整體被從投資級下調至垃圾級的債券規模(所謂“墮落天使”)增加了1115億美元至2662億美元。

圖表: 過去一個月期間被三大主要評級機構調降評級的707個債券主體中,~14%均為能源板塊相關公司,遠多于緊隨其后的企業零部件、賭場、酒店、銀行等行業

資料來源:Bloomberg,Factset,SEC,Preqin,中金公司研究部

圖表: 過去一個月期間,整體被從投資級下調至垃圾級的債券規模(所謂墮落天使)增加了1115億美元至2662億美元。

資料來源:Bloomberg,Factset,SEC,Preqin,中金公司研究部

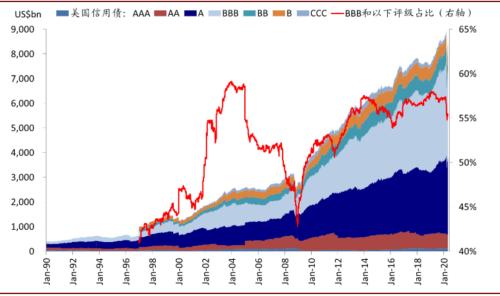

圖表: 美國信用債的評級分布

資料來源:Bloomberg,Factset,中金公司研究部

3) 潛在違約和破產壓力大:

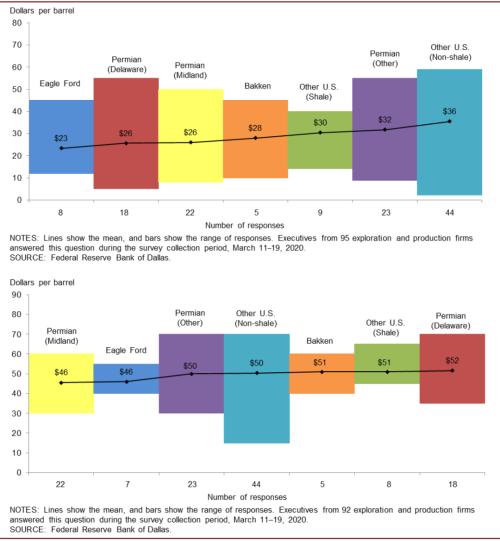

根據達拉斯聯儲今年3月中旬做的問卷調查顯示,95家勘探開采公司能夠覆蓋其經營性費用的WTI油價為23~36美元/桶,均值30美元/桶;而若要實現盈利的話,油價要升至46~52美元/桶,均值40美元/桶。從潛在破產壓力看,以2014年中到2016年初油價大跌的經驗作為參照,根據Haynes &; Boone的統計,上輪油價大跌導致2015~2016年期間共有255家美國開采和油服類公司申請破產。

圖表: 根據達拉斯聯儲今年3月中做的問卷調查,95家勘探開采公司覆蓋其經營性費用的WTI油價為23~36美元/桶,均值30美元/桶;而要想盈利的話,油價要升至46~52美元/桶,均值40美元/桶

資料來源:Dallas Fed,中金公司研究部

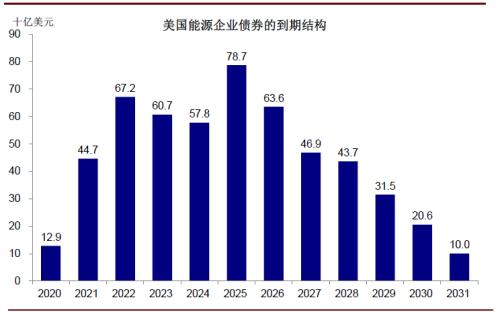

從到期結構看,2020年并非美國能源信用債的到期高峰

不過,相對積極的一點是,。此外,得益于美聯儲的政策兜底,3月底以來能源高收益債的OAS已經明顯回落,能源高收益債的表現也有所回升,。

圖表:得益于美聯儲的政策介入,3月底以來能源高收益債的表現也有所回升

資料來源:Bloomberg,Factset,SEC,Preqin,中金公司研究部

圖表:從到期結構看,2020年并非美國能源信用債的到期高峰

資料來源:Bloomberg,Factset,SEC,Preqin,中金公司研究部

? 從信用債持有結構和敞口看,

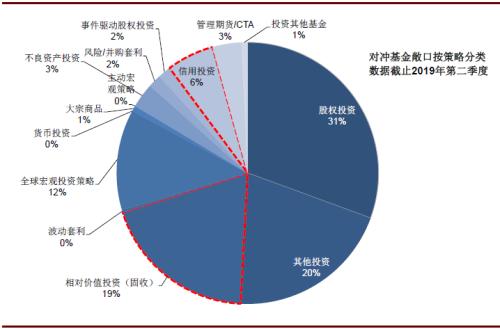

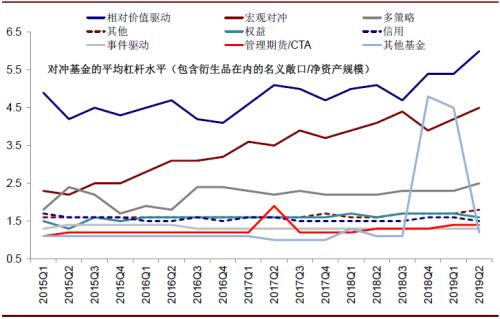

根據Bloomberg的數據,持有能源信用債比例較大的為Blackrock和Vanguard等 ETF提供商;Prudential、Allianz、Manulife等保險機構;以及摩根大通、FMR和Capital Group等金融和資管機構。此外,如我們在《美國“影子銀行”初探》中提及,截止2019年底,美國對沖基金4~4.5萬億美元凈資產總規模中,或涉及債券相關投資的策略約為1.7~1.8萬億美元,或涉及大宗商品期貨的策略約為2300億美元(如部分宏觀對沖和CTA),杠桿為1~4倍不等。

圖表: 截止2019年底,美國對沖基金4~4.5萬億美元凈資產總規模中,或涉及債券相關投資的策略約為1.7~1.8萬億美元,或涉及大宗商品期貨的策略約為2300億美元

資料來源:Bloomberg,Factset,SEC,Preqin,中金公司研究部

圖表: 不同策略中,相對價值和宏觀對沖的杠桿水平最高

資料來源:Bloomberg,Factset,SEC,Preqin,中金公司研究部

主要產油國,特別是雙赤字和外債較高的新興市場。

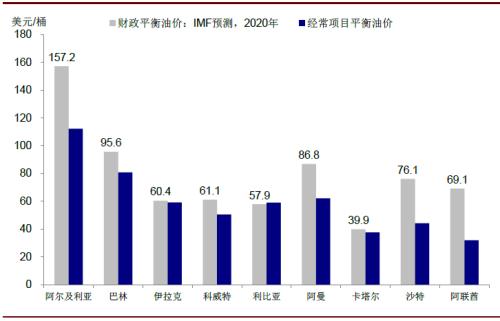

根據IMF的預測,當前油價遠低于主要實現財政和經常賬戶平衡的水平,因此油價持續運行在當前低位對其而言并不可持續。

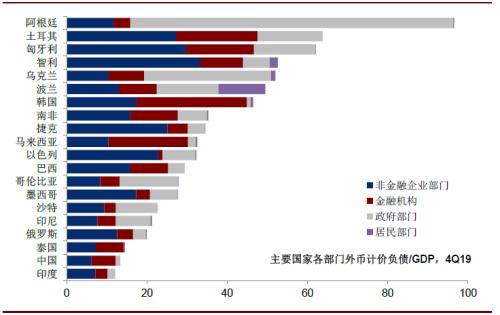

新興市場如土耳其、巴西、南非、墨西哥等主權債務的CDS大幅抬升

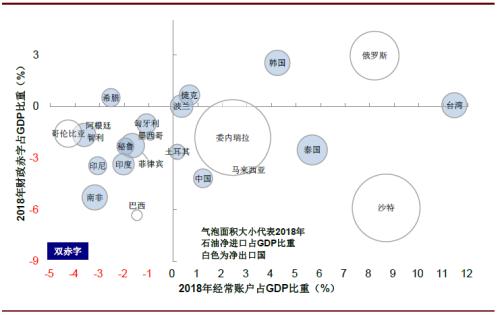

此外,在當前疫情給全球需求造成巨大沖擊的背景下,那些財政和經常賬戶“雙赤字”、同時外債占比又較高的新興經濟體都將會面臨較大的壓力。近期我們已經觀察到一些,后續是否會造成進一步債券、資金流入和匯率貶值的壓力值得密切關注。

圖表: 根據IMF的預測,當前油價遠低于中東主要產油國的財政和經常賬戶平衡水平,因此持續運行低位對其并不可持續

資料來源:Bloomberg,Factset,金公司研究部

圖表: 在當前疫情給全球需求造成巨大沖擊的背景下,那些財政和經常賬戶雙赤字、同時外債占比又較高的新興經濟體都將會面臨較大的壓力

資料來源:Bloomberg,Factset,金公司研究部

圖表: 同時外債占比又較高的新興經濟體將會面臨較大的壓力

資料來源:Bloomberg,Factset,金公司研究部

圖表: 近期我們已經觀察到一些新興市場如土耳其、巴西、南非、墨西哥等主權CDS大幅抬升

資料來源:Bloomberg,Factset,金公司研究部

關鍵詞: 低油價