靖遠轉債申購情況

12月10日,靖遠煤電公開發行28億元可轉換公司債券,簡稱為“靖遠轉債”,債券代碼為“127027"。

評級內容:

中證鵬元信用評級有限公司向貴公司及貴公司發行的甘肅靖遠煤電,從經營環境、經營競爭、財務實力、債券償還擔保等事項對股份有限公司2020年公開發行可轉換公司債券進行了跟蹤、分析和評價。經本公司證券評級評估委員會審核,貴公司長期信用評級為AA,評級前景穩定,本期舉債信用評級為AA。

如果貴公司不同意上述評估結果,可以在接到本通知后五個工作日內,以書面形式向我公司提出重新評估請求,并提供相應的補充資料。

[正股]靖遠煤電(000552),工業:能源和采礦服務;主營業務:采煤;【正股評估】應收賬款周轉54天,比較快;庫存有35天的周轉期,更快;經營現金流一般,有偏差;資金物產豐富;期股過去成長性差;ROE6.8,低;PB0.8,PE(TTM,扣除)13,估值低;流動性好。總體而言,正股基本面一般,估值較低。

估價:

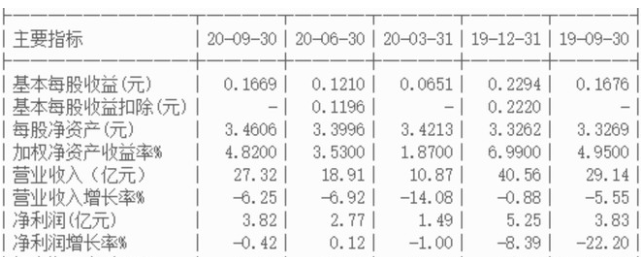

根據2020年第三季度報告結果和最新凈資產收益率7.08%,靖遠煤電靜態估值市盈率為13.46,市盈率為0.89倍,增長估值PEG為1.97。

參照大致評級和轉換值的可轉換債券溢價率,預測合理定位在113元左右,即每所中學一個標志的利潤130元。

假設原股東優先認購40%-80%,網上認購9萬億元,預計全額認購的中標概率為6.2%-18.7%。

每股配售面值1.2243元的可轉換債券,市值包括可轉換債券優先配售權的比例為39.75%。

根據可轉債上市的定位,如果當前股價不變,搶配股的投資者收益率為5.17%。

綜合評分

根據正股的業績和估值,可轉換債券的轉換價值和評級以及收益率:債券的綜合評級* * * *。

發行可轉換債券的目的:

本公司擬利用自有資金,在集中招標回購股份,回購價格不超過4.3元/股,資金總額不低于1.5億元(含)且不超過3億元(含),回購期限不超過12個月。

具體而言,回購按總資金3億元計算,回購股價上限為4.3元/股。預計回購股份數量約為6976.7萬股,約占公司當前總股本的3.05%;根據回購總額1.5億元的下限和回購價格4.3元/股的上限,預計回購股份數量約為3488.37萬股,占公司目前股本總額的1.53%。回購股份的具體數量以回購結束時的實際回購股份數量為準。

靖遠煤電表示,回購的股份將用于轉換公司公開發行的可轉換為股票的公司債券,不會影響公司的正常持續經營,有助于維護公司股票市值和投資者的利益,促進公司持續、長期、健康發展。

發行人的盈利能力是可持續的:

1、最近三個會計年度連續盈利。

大信會計師事務所對公司 2017、2018 年度財務報告進行了專項審計,并出 具了大信審字[2019]第 1-03903 號標準無保留意見的專項《審計報告》。 信永中和會計師事務所(特殊普通合伙)對公司 2019 年的財務報告進行了 審計,并出具了 XYZH/2020YCA20007 號標準無保留意見審計報告。 本保薦機構查閱了發行人最近三年的審計報告。經核查,發行人 2017 年、 2018 年和 2019 年歸屬于母公司股東的凈利潤(扣除非經常性損益后的凈利潤與 扣除前的凈利潤相比,以低者作為計算依據)分別為 55,221.10 萬元、57,278.47 萬元和 52,474.07 萬元,發行人最近三個會計年度連續盈利。

2、發行人業務和盈利來源相對穩定,不存在嚴重依賴于控股股東、實際控 制人的情形。

本保薦機構查閱了發行人相關業務資料,實地考察了發行人主要經營場所并對高級管理人員、業務骨干等相關人員進行訪談,了解發行人業務和盈利來源的穩定性。經核查,發行人業務和盈利來源相對穩定,具有獨立完整的業務體系及直接面向市場獨立經營的能力,不存在嚴重依賴于控股股東、實際控制人的情形。